Czas – najważniejsze aktywo każdej firmy

Każdy odnoszący sukcesy przedsiębiorca inwestujący swoje pieniądze w różnego rodzaju aktywa kieruje się przede wszystkim kryterium opłacalności. Czyli po prostu - rentownością inwestycji. Jednak łatwo zapomnieć o tym, co rzeczywiście determinuje efektywne wykorzystanie tych aktywów. Dziś większość przedsiębiorców wie, iż to właśnie efektywne wykorzystanie czasu dostępności aktywów jest kluczem do osiągnięcia rentowności.

Przykład

Przykładem może być inwestycja na rynku nieruchomości w budowę hotelu w miejscowości wypoczynkowej. Oczywistym jest, iż po pomyślnym zakończeniu budowy hotelu właściciele będą robić wszystko, aby czas dostępności swojego aktywa w ciągu roku zaplanowany był najbardziej efektywnie. Będzie się to przejawiało obniżeniem stawek poza sezonem, obsługą wycieczek zorganizowanych, wynajmowaniem sal w celach konferencyjnych, czyli generalnie organizowanie różnego rodzaju dodatkowych atrakcji w celu wypełnienia posiadanych „mocy produkcyjnych” najbardziej rentownymi przedsięwzięciami.

Ale przecież właścicielom zależy również na optymalizacji kosztów. Biorąc pod uwagę, że podstawowym kosztem, na który mają wpływ to wynagrodzenia pracowników istnieje duża szansa, że będą stosowali działania takie jak: zatrudnianie pracowników sezonowo, niskie wynagrodzenia (rekompensowane napiwkami lub zyskami z udanego sezonu), promowanie najlepszych, itp.

Problemy w innych branżach

Wypełnianie portfela zamówień oraz obniżanie kosztów operacyjnych to zachowania obecne w wielu branżach. Jednak nie we wszystkich branżach jest to tak oczywiste jak w opisanym wyżej przykładzie. Trudności dotyczą w szczególności branż produkcyjnych i usługowych, charakteryzujących się różnorodnością produktów. Źródłem tych trudności jest brak informacji o czasie wytworzenia produktów dla konkretnych procesów cyklu wytwórczego.

Brak informacji w tym zakresie jest szczególnie widoczny w następujących obszarach działalności firmy:

| Precyzyjne planowanie |

|

W przypadku hotelu sprawa jest dość prosta, ponieważ klienci podają dokładne terminy zajęcia czasu dostępności konkretnych pokoi. Natomiast wiele firm produkcyjnych oraz usługowych nie posiada informacji o czasie wytworzenia konkretnego produktu z dokładnością do pojedynczego procesu wytwórczego. Uniemożliwia to precyzyjne zaplanowanie produkcji i optymalne wypełnienie mocy produkcyjnych oraz może odbijać się na jakości współpracy z klientem poprzez opóźnienia w dostawach. |

| Wybór rentownych produktów |

|

Brak określenia czasów produkcji w konkretnych procesach cyklu wytwórczego wpływa również na trudności z pozyskaniem informacji o rentowności produktów. Dzieje się tak dlatego, że brak wiedzy na temat pracochłonności wytworzenia konkretnych produktów praktycznie uniemożliwia precyzyjną alokację kosztów stałych do poszczególnych produktów lub klientów. Jeżeli natomiast nie wiadomo ile rzeczywiście kosztuje firmę wytworzenie konkretnego produktu lub obsłużenie konkretnego klienta to istnieje duże prawdopodobieństwo, że są one nierentowne (lub o wiele bardziej rentowne niż się wydaje). |

| Efektywny system wynagrodzeń |

|

Brak precyzyjnej informacji na temat czasów wytwarzania produktów powoduje również trudności w monitorowaniu oraz motywowaniu pracowników do bardziej wydajnej pracy. Nawet, jakby się wydawało jeden z najbardziej efektywnych systemów wynagradzania, jakim jest system akordowy nie zagwarantuje odpowiedniej mobilizacji do poprawy efektywności. Jak wynika z doświadczeń Profinance w wielu firmach występuje sytuacja, w której pracownicy znajdują wygodny dla nich kompromis pomiędzy poziomem zarobków a efektywnością pracy. I mimo, że często mogliby realizować dane zadanie w sposób bardziej wydajny niż obecnie, to w obawie przed obniżeniem stawki akordowej nie robią tego. |

Jak zaradzić tym problemom?

Tabela czasowa

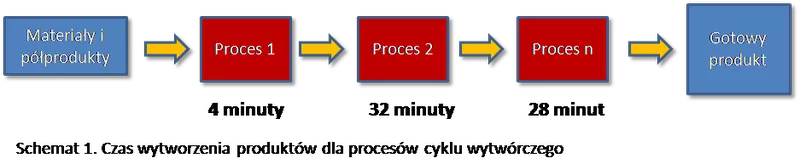

Wyżej wymienione problemy obejmują niezwykle istotne strategicznie obszary działalności firmy. Dlatego też nie ulega wątpliwości, że każda firma musi próbować sobie z nimi poradzić. Podejście proponowane przez Profinance zakłada schemat działania, w którym punktem wyjścia jest zwymiarowanie czasowe produktów we wszystkich istotnych procesach. Przy czym istotne jest, aby dobrze określić, co w cyklu wytwórczym jest procesem podlegającym wymiarowaniu czasowemu. Procesem takim należy określać operację, która ma swój udział w fizycznym tworzeniu produktu. Można w związku z tym wykluczyć z procedury definiowania procesów w celu określenia norm czasowych takie czynności, jak: kontrola jakości, pakowanie, czy też załadunek, jeśli czas ich trwania w praktyce nie zależy od rodzaju produktu.

Sporządzenie tabeli czasowej stanowi punkt wyjścia do dalszej optymalizacji w oparciu o czas następujących obszarów:

- planowanie produkcji,

- określenie rentowności produktów,

- optymalizacja wynagrodzeń.

Planowanie produkcji w oparciu o czas

Kiedy wszystkie produkty w firmie są zwymiarowane pod kątem czasowym, firma jest w stanie z wyprzedzeniem precyzyjnie stwierdzić w jakim czasie będzie w stanie zrealizować zamówienie klienta.

Wprowadzenie planowania produkcji opartego o czas automatycznie poprawia terminowość realizowanych zamówień. Jest to możliwe, dzięki tworzeniu planu produkcji z wyprzedzeniem tygodniowym (lub dłuższym jeżeli wymaga tego specyfika branży).

Podstawową jednak korzyścią z precyzyjnego planowania jest wzrost wydajności procesu produkcji nawet do 30% (!) w pierwszym okresie po wdrożeniu. Tak duży wzrost wydajności produkcji jest możliwy, dzięki maksymalnemu mocy produkcyjnych. Z naszych doświadczeń wynika, że właściwie skonstruowany plan produkcji obniża koszty przezbrojeń, zwiększa rytmiczność produkcji i ogranicza pole do marnotrawstwa czasu pracy przez pracowników.

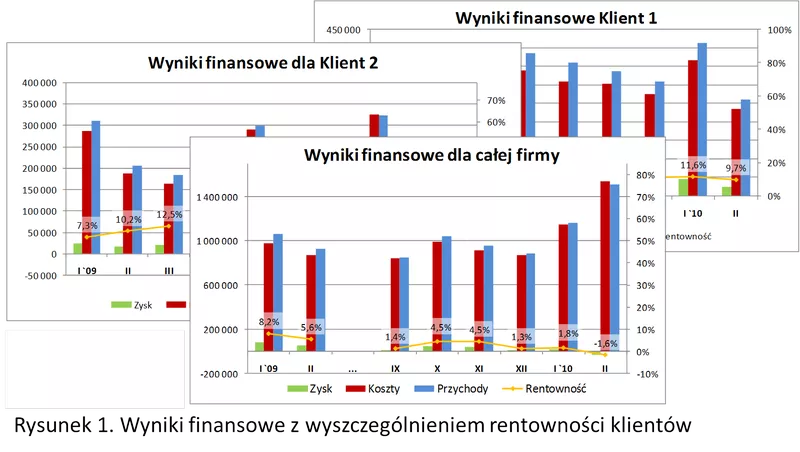

Określenie rentowności produktów w oparciu o czas

Określenie rentowności poszczególnych produktów oraz klientów posiada strategiczne znaczenie, które trudno przecenić. Jednak paradoksalnie wiele firm pozyskuje nieprecyzyjną informację w tym zakresie.

W pracy z klientami wielokrotnie spotykaliśmy się z sytuacją, w której firmy starały się rozwijać sprzedaż produktów, które po sporządzeniu kalkulacji w oparciu o czas okazywały się nierentowne. Ale zdarzało się również po sporządzeniu kalkulacji, że firmy sprzedawały produkty o rentowności wyższej niż firma wcześniej zakładała. Dlatego też rentowność produktów określona kalkulacją cenową w oparciu o czas pozwala świadomie budować optymalną strategię w stosunku do produktów i klientów.

Metoda kalkulacji cenowych w oparciu o czas umożliwia obciążenie produktów lub klientów kosztami stałymi we właściwej proporcji. Jest ona wysoce precyzyjna, gdyż opiera się w dużej mierze na rzeczywistej pracochłonności produktów, co w efekcie sprawia, że produkty najbardziej czasochłonne (absorbujące najwięcej mocy produkcyjnych) pokrywają największą część kosztów stałych.

Gdy nierentowna relacja z klientem zostanie już zidentyfikowana to jak twierdzi profesor Harvard Business School Robert S. Kaplan wraz z Stevenem Andersonem (Acorn Systems, Inc.) przedsiębiorstwa dysponują trzema narzędziami1:

- Doskonalenie procesów – reakcja polega na obniżeniu kosztów wytwarzania produktu poprzez udoskonalenie procesu, w celu poprawy rentowności,

- Modyfikacja relacji – reakcja polega na zbadaniu ogólnej relacji z klientem kupującym nierentowny produkt. Z analizy może wynikać, że klient całościowo jest rentowny, mimo ujemnej rentowności na kilku produktach. W takim wypadku warto w dłuższym horyzoncie czasowym wycofywać produkty nierentowne na rzecz tych opłacalnych. Ponadto poprawę rentowności klienta można uzyskać dzięki negocjacjom w zakresie minimalnego rozmiaru zamówienia, terminów płatności, sposobu zamawiania i dystrybucji, itp.

- Zmiana ceny – ta reakcja na nierentownego klienta należy do najostrzejszych i powinna być stosowana ostrożnie oraz ze świadomością, że klient może zrezygnować ze współpracy. Należy tutaj pamiętać, że nawet nierentowni klienci pokrywają część kosztów stałych. Dlatego też natychmiastowa rezygnacja ze współpracy z klientem zwykle nie jest najlepszym rozwiązaniem, jeżeli nie jesteśmy w stanie znaleźć nowego bardziej elastycznego partnera.

Metoda kalkulacji rentowności w oparciu o czas znajduje również zastosowanie w przypadku kalkulacji cenowych dla produktów, które jeszcze nie są produkowane. To znaczy, że aby właściwie oszacować cenę wyrobu, który zostanie dopiero wdrożony do produkcji wystarczy, że firma będzie w stanie podać koszty surowca oraz oszacować czasy poszczególnych procesów wytwórczych.

Optymalizacja wynagrodzeń w oparciu o czas

System wynagrodzeń oparty o czas jest w swojej konstrukcji zbliżony do tradycyjnego i obecnie najbardziej popularnego systemu akordowego opartego na stawkach pieniężnych. Niemniej jednak posiada nad nim ważną przewagę, którą na pierwszy rzut oka niełatwo wychwycić.

W tradycyjnym systemie akordowym pracownicy otrzymują wynagrodzenie za każdą wykonaną operację lub sztukę wyrobu w danym procesie. Jednak pieniężna stawka akordowa, według której to wynagrodzenie jest naliczane nie koniecznie dobrze obrazuje rzeczywisty koszt wytworzenia wyrobu w danym procesie.

W tradycyjnym systemie akordowym pracownicy otrzymują wynagrodzenie za każdą wykonaną operację lub sztukę wyrobu w danym procesie. Jednak pieniężna stawka akordowa, według której to wynagrodzenie jest naliczane nie koniecznie dobrze obrazuje rzeczywisty koszt wytworzenia wyrobu w danym procesie.

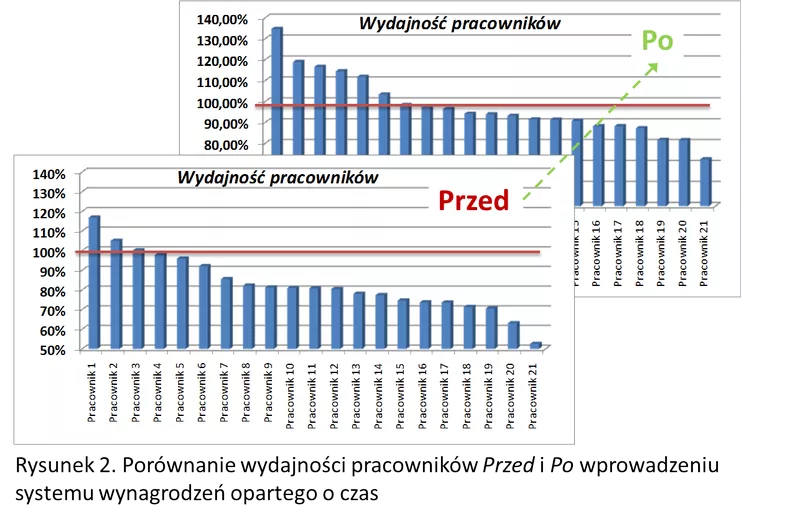

W systemie wynagrodzeń opartym na czasie pracownik nie otrzymuje wynagrodzenia w postaci stawki pieniężnej za każdą wykonaną operację lub sztukę wyrobu w danym procesie, tylko za wypracowany, odpowiadający jej czas. Oznacza to, że pracownik otrzymuje wynagrodzenie za czas wypracowany w skali miesiąca, który nie jest tożsamy z jego obecnością w pracy. Sprawia to, że w bardzo czytelny sposób jesteśmy w stanie zidentyfikować jego wydajność, która jest podstawą do osiągnięcia drugiego składnika wynagrodzenia, jakim jest premia. Pracownik może sam określić jak jest efektywny i czy będąc 8h w pracy wypracowuje 5h, 8h, czy może 9h. Daje to jasny sygnał dla niego oraz dla jego przełożonych. Taka transparentność wydajności poszczególnych pracowników promuje pracowników wydajnych oraz zachęca tych mniej wydajnych do poprawy efektywności pracy. Jak wynika z naszych doświadczeń, jest to świetnym motorem napędowym poprawy wydajności pracy, co realnie przekłada się to na wzrost wydajności pracowników na poziomie 10-20% (!).

Ponadto co ważne, a może i najważniejsze to fakt, że dzięki wynagradzaniu opartym o czas cele pracownika oraz pracodawcy stają się zbieżne. Gdy spojrzymy na tradycyjny system akordowy to, łatwo zauważyć, że pracownicy dążą w nim do maksymalizacji swoich korzyści, które stanowią pewien kompromis pomiędzy wynagrodzeniem, a wysiłkiem włożonym w jego pozyskanie. To znaczy, że w pewnym momencie przestaje im się opłacać pracować bardziej wydajnie. Natomiast patrząc na system wynagrodzeń oparty o czas, pracownik posiada ten sam cel co pracodawca, czyli najwięcej wykonanych poprawnie operacji w jednostce czasu.

Podstawową korzyścią płynącą ze zbieżności celów pracownika i pracodawcy jest wspólne podążanie w tym samym celu. Objawia się to bardziej wydajną pracą, satysfakcją pracowników i pracodawcy oraz powstawaniem innowacji usprawniających cały proces.

Podsumowując powyższą analizę można stwierdzić, iż czas jako najważniejsze aktywo każdej firmy jest czynnikiem decydującym o jej rozwoju. Dzieje się tak dlatego, że steruje on najważniejszymi obszarami operacyjnymi i strategicznymi, jakimi bez wątpienia są planowanie, rentowność i system wynagrodzeń.

Zespół redakcyjny PROFINANCE s.c

©Profinance s.c. Wszystkie prawa zastrzeżone.